- 成長投資枠

- ニッセイNASDAQ100インデックスファンド<購入・換金手数料なし>

- 毎週22000円積み立てる(年間円)

- 積立投資枠

- eMAXIS Slim 先進国株式インデックス(除く日本)

- 毎週20000円積み立てる(年間1,040,000円)

上記に+して、7月、12月にボーナスで追加投資することで、年間360万円を埋めきる予定です。

ボーナスは、そのときの相場と僕の気分によって、何を買うか?いくら買うか?変わりますね・・・

おそらく、上記銘柄に50:50で投資すると思いますが。

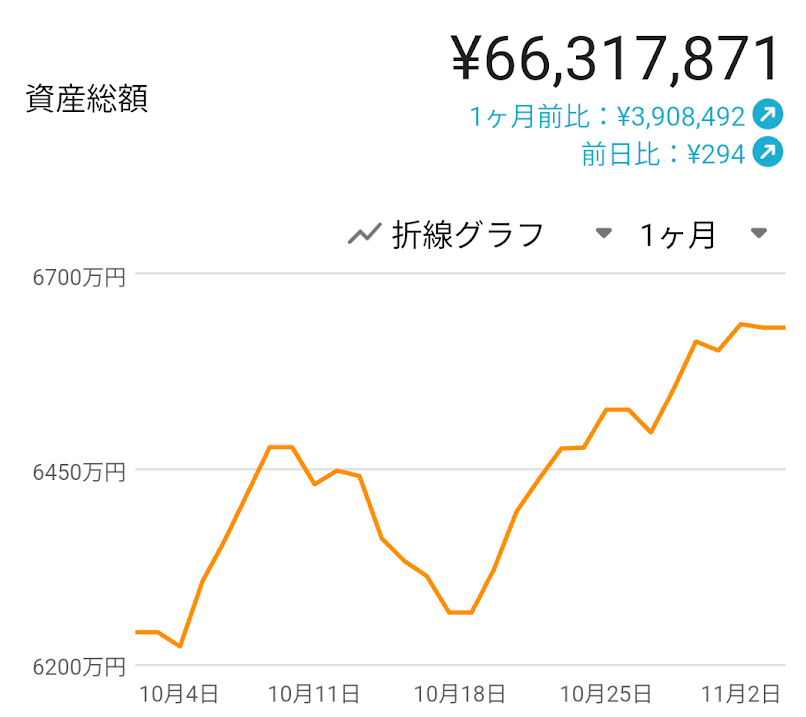

米国株は、すでにポートフォリオの98%を占め、7000万円程度と、十分な金額になってきたので、オルカン(日本以外)にも資金を投じて行こうと思います。

PERで見て、米国市場は割高感があり、新興国、ヨーロッパ、日本などのパフォーマンスが米国株を2025年に引き続き上回る可能性があることも理由です。

一方で、米国ハイテク・AIバブルの様相は、調整が入りながらも続いていく、と見ており、1週間に1回の頻度で押し目をこまめに拾いながら積み立てていく作戦です。

全世界株へポートフォリオをシフトしながらも、AIバブルの押し目を拾っていく両建ての作戦です。

日本に投資しない理由は、日本市場・日本経済のファンダメンタルが壊滅的なダメージを受ける場合のリスクヘッジをするためです。

外貨建ての商品への投資を基本とします。

私は日本企業に勤務して、日本円で給料を稼ぎ、日本に居住して生活していますから、それだけで日本に投資していることと同じです。

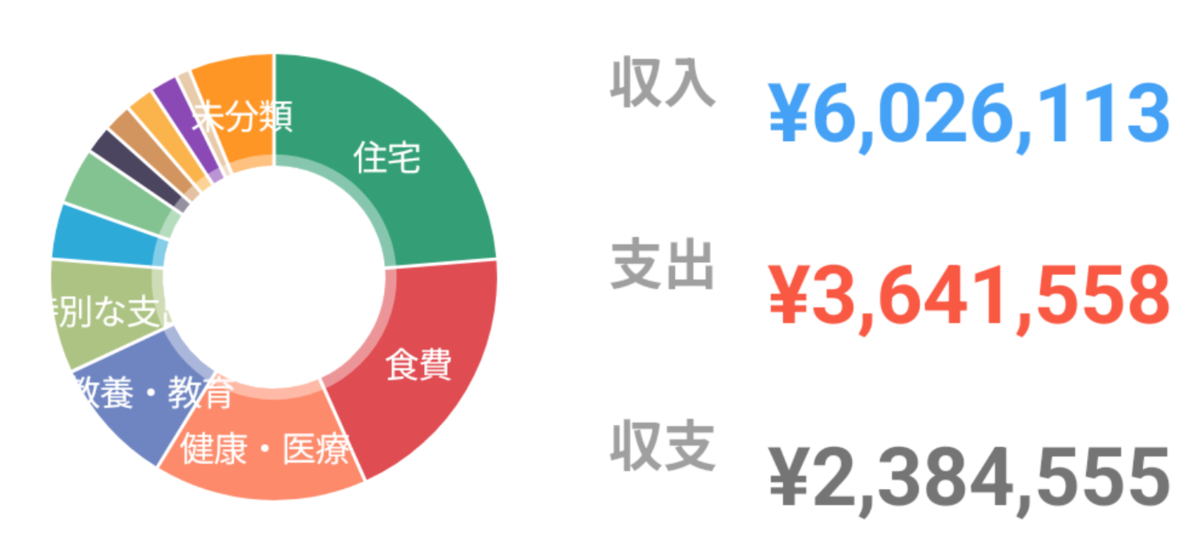

私の手取り収入約800万円を投資で得ようと思ったら、利回り5%、税金が20%だと仮定すると金額にして、2億円が必要です。

すなわち、私の実質的なポートフォリオは、私自身を「日本企業勤務の疑似株式」とした場合、

- 日本企業勤務の疑似株式[2億円]:74.1%

- 米国株式[6,800万円]:25.2%

- 現金[200万円]:0.7%

- 合計2億7,200万円

という圧倒的に日本に偏ったポートフォリオになるわけです。

そのため、日本市場にこれ以上投資するとリスクが高すぎると判断し、オルカン(日本除く)を選択します。

ただ、来年は日本市場のパフォーマンスは為替を考慮した米国株のパフォーマンスを上回る可能性が高いような気がしており、正直やせ我慢気味ではあります。

さて、2026年はどうなるでしょうか?

物価高に苦しむ毎日ですが、楽しみながら投資をしていきたいと思います。